Eierstyring av kommunale selskaper:

Hva kjennetegner god eierstyring?

Agnete Busengdal Sommerset er juridisk direktør i Samfunnsbedriftene. Foto: Jill Johannessen

Skrevet av:

Agnete B. Sommerset

Publisert:

30. november 2022

De siste 25 årene har norske kommuner og fylkeskommuner etablert flere tusen selskaper. I denne artikkelen ser vi på ulike former for selskaper og hvordan eierne kan styre dem på best mulig måte.

Kommuner og fylkeskommuner har stor frihet til å organisere sine tjenester slik de finner det hensiktsmessig. Ifølge en rapport fra By- og regionforskningsinstituttet NIBR fra 2015, blir en stadig større del av kommunal virksomhet satt ut i kommunale selskaper. Denne veksten i antall kommunale selskap har ført til økt søkelys på eierstyring fra flere hold.

De folkevalgte er ansvarlige for tjenestene som tilbys sine innbyggere uavhengig av hvilken organisering som velges. De foretar en helhetlig gjennomgang og avveininger ved valg av organisasjonsform, eksempelvis hvorvidt virksomheten skal organiseres innenfor eller utenfor kommune- eller fylkeskommuneorganisasjonen.

Ofte fremheves behovet for demokratisk kontroll over tjenestene når valg av organisasjonsform diskuteres. Det er også andre hensyn som bør veie tungt når kommunene velger organisering av sine tjenester. Det kan for eksempel være muligheten for å få effektive og gode tjenester for (skatte)pengene, tiltrekke seg god kompetanse til viktige tjenester og stimulere til innovasjon og utvikling av tjenestene.

Kommunene har som eiere en stor verktøykasse for god og tett styring av tjenester satt ut til selskaper. Det er derfor viktig at kommunene har kompetanse om, og utøver en aktiv og bevisst eierstyring av selskapene de oppretter.

1. Hva er eierstyring, og hvorfor er det viktig?

Norsk utvalg for eierstyring og selskapsledelse (NUES) beskriver eierstyring og selskapsledelse som «corporate governance». Wikipedia definerer «corporate governance» som «et sett med prinsipper for hvordan selskaper bør ledes, organiseres og administreres, og hvilke interesser organiseringen skal tilgodese».

Det snakkes om eierstyring når kommunen har valgt å opprette selskaper som skal sørge for tjenester til kommunens innbyggere. Virksomhet som forvaltes av kommunens administrasjon med kommunedirektøren som øverste administrative leder, er ikke å anse som eierstyring. I denne sammenheng forstås derfor eierstyring som å sørge for at kommunens interesser forvaltes i tråd med formålene satt for selskapene.

Det offentlige forvalter våre skattepenger og skal løse lovpålagte oppgaver og tilby tjenester til innbyggere. Derfor bør eierne være fremoverlente, informerte, og interesserte i sine selskaper.

God eierstyring er viktig for å:

- oppnå de mål eierne har hatt med opprettelsen av selskapet

- forvalte ressursene på best mulig måte

- kontrollere risiko

Dette understrekes også i forarbeidene til ny kommunelov (Prop. 46 L (2017-2018)): «Dårlig eierstyring kan føre til at innbyggerne ikke får det de har krav på.»

God eierstyring og selskapsledelse krever at det bygges opp et samspill mellom eiere, styret og ledelsen. Samspillet forutsetter at disse tre organene er enige om hvilken retning virksomheten skal velge og hvilke forventninger partene har til måloppnåelse.

Selskapslovgivningen skiller tydelig mellom eierens rolle, styrets rolle og ledelsens rolle. Eieren skal sette overordnede mål og rammer for selskapet – ut fra hva man som kommune ønsker å oppnå med selskapet – og ikke drive med detaljstyring. Styret skal sørge for forvaltning av selskapet innenfor eiernes formulerte mål og krav. Styret skal tjene selskapets interesser og alle eierne. Styret skal altså ikke ta hensyn til særinteresser som partipolitikk, lokalisering, fagforening osv. Daglig ledelse har ansvaret for å gjennomføre styrets strategi for å nå målene som eierne har satt.

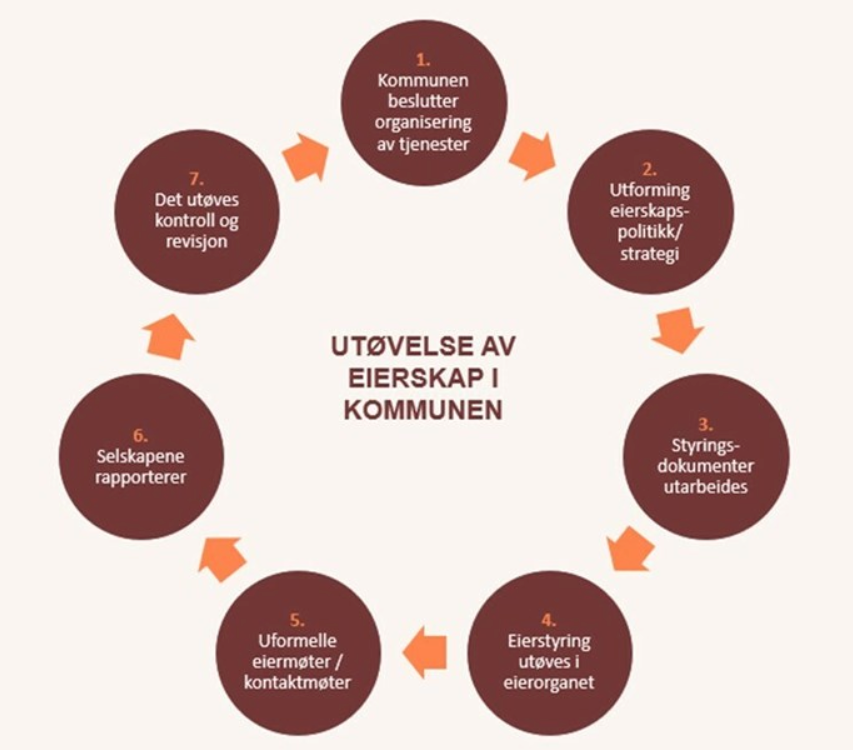

Figur 1: Eierstyringshjulet

Dette «eierstyringshjulet» viser hvilke aktiviteter som de folkevalgte og eierorganet må ivareta. Eierstyring handler om en interaksjon mellom de ulike aktivitetene – ofte utført i en bestemt rekkefølge, men også gjennomført etter behov.

Organisasjonsfrihet

Det rettslige utgangspunktet for hvordan kommunene skal organisere og tilby sine tjenester er kommunal organisasjonsfrihet. Kommuneloven angir en rekke lovlige samarbeidsformer og modeller, og særlover supplerer[1] med flere valgmuligheter. Det er en politisk vurdering hvilken organisering man velger for sin kommune. Oppgaveløsning og aktivitet som skal drives bør være styrende for valg av organisasjonsform.

Ved valg av organisasjonsform er det også sentralt å se på om det skal utføres lovpålagte oppgaver med utøvelse av offentlig myndighet. Samarbeid som er rettslig forpliktende, må inn i bestemte former. Løsere former for uforpliktende samarbeid er ikke lovregulert.

Det finnes en rekke selskapsmodeller (figur 2) som kommunene kan velge mellom.

Figur 2: Selskapsmodeller

Organisasjonsformene har gradvis og økende juridisk selvstendighet fra kommunen.

Juridisk selvstendighet betyr ikke at selskapet lever et selvstendig liv utenfor de folkevalgtes kontroll. God eierstyring er en forutsetning for å lykkes med formålet bak opprettelsen, og det gir demokratisk kontroll med viktige tjenester kommunen tilbyr til sine innbyggere.

2. Hvor, hvordan, og av hvem utøves eierstyring?

Det er kommunestyret som er ansvarlig for eierstyringen i kommunen. Grovt sett kan man si at eierstyring utøves av kommunestyret allerede ved utarbeidelse av eierskapspolitikken til kommunen og når selskap opprettes, i eierskapsmeldinger, i eierstrategier og i eierorganet til selskapet (for eksempel i generalforsamling eller representantskap).

Eierstyring utøves også i andre styringsdokumenter som vedtekter, aksjonæravtaler, utbytteavtaler, selskapsavtaler, vedtak i eierorganet, budsjett, instrukser m.m.

Kommunestyret vedtar organisering av tjenestene og oppretter styringsdokumenter for selskapene. I tillegg er det kommunestyret som skal oppnevne eierorgan til de ulike selskapene. Avhengig av selskapsform gis eierstyringsmyndigheten til eierrepresentanter i selskapene. Formannskapet kan ha en rolle som eierutvalg eller styringsgruppe for eierpolitikken. Formannskapet er også ofte arbeidsutvalg for eierskap. Dette er en praktisk ordning, og har ikke noe med formelt ansvar å gjøre.

Eierorganene i selskapene har ulike benevninger. I kommunale foretak (KF) er det kommunestyret (ev. eierutvalget) som er eierorgan, i aksjeselskaper (AS) er det generalforsamlingen, i interkommunale selskaper (IKS) er det representantskapet. Eierstyringsprinsipper gjelder for alle organisasjonsformer, og det er ofte eierorganet som velger styresammensetning i selskapet.

Eierorganet

Kommunestyret styrer selskapene sine indirekte gjennom representanter som er oppnevnt til eierorganene. Det innebærer at de som er valgt inn i et eierorgan representerer kommunestyret, og ikke eget parti eller seg selv. Det er med andre ord eierens/kommunestyrets interesse som er det sentrale og som eierrepresentanten skal arbeide for å få gjennomført.

Kommunenes eierinteresse er definert i styringsdokumentene, som gir det formelle grunnlaget for hvordan deltakelse i eierorganet skal utøves: kommunens generelle eierskapspolitikk, eierskapsmelding og eierstrategi, definert formål i vedtekter/selskapsavtaler, eventuelle instrukser eller vedtak i kommunestyre og ev. kommuneråd.

For at eierrepresentantene skal kunne ivareta eierskapet og sikre demokratisk innflytelse på en god måte, bør det utarbeides prinsipper for kommunens eierstyring og en klar eierstrategi for det enkelte selskap. Stemmegivningen til kommunens representanter i eierorganene skal gjenspeile kommunestyrets flertallsvedtak, dvs. representantene møter med et bundet mandat.

Oppsummert kan man si at partipolitikk utøves i kommunestyret, ikke i et eierorgan. Der representerer man flertallet i kommunestyret. Folkevalgte er derfor ikke å anse som ombud når de sitter i eierorganet, men som representanter med bundet mandat fra kommunestyret.

3. Styringsdokumenter

Det finnes ulike styringsdokumenter som eiere kan utarbeide for styring av sine selskaper. Mange er uavhengige av selskapsformen som er valgt, mens andre er spesifikke ut fra organisasjonsform. Alle selskapsformer har relevante lover, forskrifter, budsjetter/økonomiplaner og ulike instrukser m.m. som styringsdokumenter i tillegg til de selskapsspesifikke dokumentene. Eierskapsmelding og eierstrategi må også utarbeides uavhengig av selskapsform.

Eierskapsmelding

Ny kommunelov § 26-1 pålegger kommunestyret å utarbeide en eierskapsmelding én gang i valgperioden. KS anbefaler at eierskapsmeldingen revideres årlig, eller at selskapene i det minste pålegges å rapportere om status til eierne én gang i året.

Kravet til eierskapsmeldinger markerer kommunens overordnede ansvar for verdier og tjenester som forvaltes av andre, og som kommunen har eierinteresser i. Lovens minimumskrav til innhold i eierskapsmeldinger er:

- prinsippene for eierstyring

- oversikt over eierskap eller tilsvarende interesser som kommunen har i alle typer virksomheter/selskaper

- formålet kommunen har med sine eierinteresser og tilsvarende interesser

Eierskapsmeldingene skal også redegjøre for KFer og interkommunale samarbeid av ulik art som kommunen er involvert i, for eksempel vertskommunesamarbeid. I eierskapsmeldinger blir det ofte foretatt en evaluering av kommunens utøvelse av eierskapet, og av hvorvidt det anses formålstjenlig at kommunen fortsatt bør være eier.

Med flere kommuner som eiere i et selskap, velger noen å utforme selskapsspesifikke eierskapsmeldinger. Det kan være et godt grep for å sikre at selskapet får felles og tydelige styringssignaler fra alle sine eiere.

Eierstrategi

En eierstrategi kan gjelde generelt for kommunens eierskap, og vil da ligge tett opp til eierskapspolitikken som kommunestyret ønsker å gjennomføre. Det kan være en årsak til at mange kommuner velger å bake inn eierstrategien i eierskapsmeldingene sine.

Eierstrategier kan også være selskapsspesifikke, utarbeidet individuelt for hvert selskap i samråd med selskapet, og deretter politisk vedtatt. Eierstrategien utdyper formålet med selskapet, fastsetter overordnede målsettinger og tydeliggjør eiers krav og forventninger til selskapets drift og selskapets styre.

Eierstrategier bør også avklare roller, ansvar og myndighet mellom kommunen og eierorganet, mellom eierorganet og styret, og forholdet til kommunens administrasjon. Det er videre vanlig å stille krav til eierdialogen med selskapet.

Vedtekter/selskapsavtaler/samarbeidsavtaler/aksjonæravtaler

Øvrige styringsdokumenter i et selskap er avhengige av hvilken selskapsform som er valgt. Felles for alle disse dokumentene er at det er eierne som beslutter innhold og utforming, og som vedtar disse. Det betyr at de er en viktig del av de folkevalgtes verktøykasse når de skal styre sine selskaper. God kjennskap til handlingsrommet i disse dokumentene er derfor av stor betydning.

Styringsdokumentene angir hva selskapet skal (og har lov til å) drive med, og formålet med virksomheten bør formuleres på en god og tydelig måte slik at det angir retningen som styret og administrasjonen skal styre etter. Her kan man fastsette rammer for myndighetsutøvelse, tjenesteproduksjon og adgang til å drive næringsvirksomhet i markedet.

Det er vanlig å regulere hvor mange som skal sitte i eierorganet og styret, og hvordan valg skal skje, hvilken myndighet og hvilke fullmakter selskapet skal ha, adgang til å pådra seg forpliktelser, økonomisk og annet ansvar, oppløsning av selskapet m.m.

Selskapsstrategi

Eierne vedtar eierstrategien. Styret i selskapet må deretter utforme en selskapsstrategi som er egnet til å oppnå målene og forventningene angitt i eierstrategien. En selskapsstrategi inneholder gjerne langsiktig planlegging, fastsettelse av kortsiktige og langsiktige mål for bedriften, angivelse av tiltakene og ressursfordelingen som er nødvendig for å nå målene. Det kan handle om hovedmål og delmål innen økonomi, miljø, markedsandeler, utvikling m.m.

4. Ulike selskapsformer – eierorgan og styringsdokumenter

Kommunale foretak[2]

Kommunale foretak (KF) opprettes i henhold til kommuneloven kap. 9. Eierorganet i KF er kommunestyret. Det er de folkevalgte som fastsetter vedtektene for foretaket. Kommuneloven § 9-3 stiller krav til innhold i vedtektene.

Kommunedirektøren har et såkalt utsettende veto overfor KF-vedtak som ikke finnes for andre selskapsformer, jf. kommuneloven § 9-16 (2).

Et KF er en del av kommunen som rettssubjekt, og derfor ligger arbeidsgiveransvaret for de ansatte hos kommunen.

Interkommunale selskaper[3]

Interkommunale selskaper kan bare eies av flere kommuner/fylkeskommuner eller andre interkommunale selskaper. I interkommunale selskaper (IKS) opprettet med hjemmel i IKS-loven, er eierorganet representantskapet, jf. IKS-loven § 6. Alle deltakere (=eiere) skal være representert i representantskapet. Det er den enkelte eiers kommunestyre som oppnevner representanter til representantskapet.

Loven stiller ingen krav til hvem som kan eller skal velges til representantskapet, heller ikke til at det må være folkevalgte, krav til kjønn e.l. Ettersom det er et mellomledd mellom selskapene og eierne, er det viktig at medlemmene sitter tett på de politiske beslutningsprosessene og enkelt kan sørge for politisk forankring av nødvendige beslutninger.

For IKS skal det opprettes en selskapsavtale som styringsdokument for selskapet, der det i KF og AS fastsettes vedtekter. De enkelte kommunestyrer (eierne) må vedta likelydende avtaler.

IKS-loven gir forsterkede eierstyringsgrep ved at enkelte endringer i selskapsavtalen må vedtas av kommunestyret. I aksjeselskaper er det en oppgave som etter loven tilligger selskapets eierorgan, generalforsamlingen. Et annet forsterket eierstyringsgrep i loven er at det er representantskapet som skal vedta selskapets budsjett og økonomiplan, ikke styret (som det er i AS).

Eierkommunene har ubegrenset ansvar for selskapets forpliktelser, og kan ikke gå konkurs. Det kan reise problemstillinger i forhold til statsstøtteregelverket dersom selskapet skal drive økonomisk aktivitet i et marked. I tillegg til selskapsavtalen velger noen IKS å inngå eieravtaler[4] (se eksempel) og/eller samarbeidsavtaler[5] (se eksempel).

I interkommunalt eide selskaper kan det oppstå uheldige situasjoner dersom de folkevalgte ikke følger styringslinjene som loven legger opp til. Systemet er laget slik at eiernes felles interesser skal ivaretas, og det er derfor uheldig om man utøver eierstyring utenom eierorganet.

Aksjeselskaper[6]

Aksjeselskaper (AS) kan være heleide av én kommune eller eid sammen med andre kommuner eller private parter. Eierorganet i et AS er generalforsamlingen, og i et heleid kommunalt AS utgjør kommunestyret generalforsamlingen. I deleide selskaper må hver enkelt eier utpeke representanter til generalforsamlingen. Det er ingen lovregulering eller krav til hvem som skal eller kan sitte i en generalforsamling. Ofte delegeres generalforsamlingsmyndigheten til ordfører eller andre med fullmakt.

Aksjeloven regulerer hvilke saker ordinær generalforsamling skal behandle, og det er obligatorisk med godkjenning av årsregnskap, utdeling av utbytte, vedtektsendringer og valg av styre. Det kan avholdes ekstraordinær generalforsamling for en bestemt angitt sak.

I aksjeselskaper har eierne et begrenset økonomisk ansvar for selskapets forpliktelser, og selskapet kan gå konkurs. Det er derfor en egnet selskapsform for økonomisk aktivitet i markeder, som kan ha et visst risikoelement forbundet med virksomheten.

Styringsdokumenter i AS er stiftelsesdokument, vedtekter og eventuelle aksjonæravtaler (avtaler mellom eiere).

5. Eiermøter og eierdialog

Det kan være få kontaktpunkter mellom eiere og selskapene om man forholder seg strengt til de lovpålagte møtene i eierorganet. For AS er det bare krav om generalforsamling én gang i året, mens det for representantskap i IKS etter IKS-loven ikke er fastsatt et minimum for antall møter. Her er det representantskapet selv, styret, revisor eller deltaker som kan kreve møte, jf. IKS-loven § 8. Det er vanlig å nedfelle i selskapsavtaler at representantskapet skal ha minimum to til fire møter i året.

En forutsetning for å lykkes med god og profesjonell eierstyring, er å ha dialog og informasjonsflyt mellom eiere og selskaper. Dette skaper god kontakt, dypere forståelse, og bidrar til gjensidig tillit mellom eiere og selskapet.

Det er viktig å understreke at dette ikke er en del av den formelle eierstyringen, men en uformell arena hvor selskapet kan informere sine eiere om hva som rører seg. Man kan ikke treffe beslutninger med bindende juridisk virkning for selskapet i eiermøter. Det ville undergrave eierorganets funksjon. Det kan være hensiktsmessig å ta opp prosessuelle forhold i slike møter.

6. Eierstyringssekretariat

Noen kommuner og interkommunale samarbeid har valgt å opprette et administrativt eierstyringssekretariat, sammensatt av kommunedirektører eller andre administrativt kommunalt ansatte i de samarbeidende kommunene. Det kan være hensiktsmessig med en administrativ tilretteleggerfunksjon som kan samordne tidspunkter for behandling av viktige saker i de ulike kommunestyrene, som kan tilby maler for instrukser eller styreevalueringer og annet som kan bidra til profesjonalisering og smidige prosesser i selskapene.

Det bør imidlertid utvises varsomhet slik at ikke et eierstyringssekretariat får oppgaver som går inn på selskapsorganenes myndighetsområde og i realiteten blir et tilleggsorgan mellom selskapsorganene og de folkevalgte i eierstyringen.

Ettersom styrene i selskapene har rettslig ansvar for å utøve forvaltning, tilsyn og opplysningsplikt i henhold til gjeldende regelverk på selskapets virksomhetsområde, er det viktig at ikke eierstyringssekretariatet foretar saksbehandling eller endringer i saksfremlegg eller innstilling i saker som skal besluttes av medlemmene i representantskapet.

Dersom saker er ufullstendig utredet eller det er noe man savner, skal de folkevalgte representantene ta opp dette i eierorganet og eventuelt be styret om tilleggsinformasjon.

7. Politisk forankring for eierrepresentantene

Kommunestyret utpeker representanter til eierorganer i selskapene. Eierrepresentantene skal målbære synet til det politiske flertallet i kommunestyret, ikke eget partis syn, og heller ikke eget syn som privatperson.

Det finnes ingen formkrav for hvordan medlemmer i generalforsamling eller representantskap skal sørge for politisk forankring hos flertallet i kommunestyret i viktige saker. Utgangspunktet er også her organisasjonsfrihet i kommunene. Et sentralt hensyn å ivareta, er at både posisjon og opposisjon blir holdt informert og får anledning til å diskutere viktige saker som skal behandles i selskapenes eierorganer.

Noen kommunestyrer har lagt ansvar for eierstyring av selskapene til formannskapet. Andre har valgt å oppnevne hovedutvalg for eierskap og næringsutvikling, hvor både posisjon og opposisjon er representert. Enkelte løser den politiske forankringen ved at innkallingen til representantskapsmøter sendes til alle i kommunestyret. Partigruppene får dermed anledning til å diskutere sakene og bringe sitt syn inn for hovedutvalg eller formannskap. Det finnes sikkert også andre egnede modeller for dette.

Hva er kommunedirektørens rolle i disse prosessene? Kommunedirektøren har etter kommuneloven § 13-1, tredje ledd ansvar for å påse at alle saker som skal legges frem for folkevalgte organer, er forsvarlig utredet. Denne plikten viser til ansvaret kommunedirektøren har for saker som springer ut av egen driftsorganisasjon.

For kommunale foretak (KF) og selskaper gjelder andre regler. Kommuneloven § 9-16, andre ledd begrenser kommunedirektørens myndighet overfor et KF til et såkalt “utsettende veto”, dvs. at kommunedirektøren kan pålegge styret i et KF å vente med å iverksette enkelte vedtak inntil kommunestyret har behandlet saken.

Når det gjelder IKS eller AS er det den aktuelle selskapslovgivningen som angir styringslinjene som skal følges, og kommunedirektøren har ingen formell rolle i disse lovene. Eierstyring skal skje i eierstyringsdokumenter og i eierorganene.

Det finnes eksempler i praksis på at kommunedirektøren har fått en rolle i behandling av selskapenes saker forut for behandlingen i hovedutvalget eller formannskapet. Det har skjedd under henvisning til at kommunedirektøren har plikt til å sørge for forsvarlig utredning av saker til de folkevalgte organer. En slik ordning innebærer å innføre et ledd i eierstyringen som det ikke er grunnlag for i lovgivningen. I tillegg vil ansvarsforholdene og styringslinjene mellom styret og eier/representantskapet forstyrres.

Styret har også et rettslig ansvar for tilsyn, forvaltning og rapportering, og er det organet som skal forberede og legge frem saker til eierorganet. Dersom innstillingen til styret endres på sin vei til formannskapet, og eierrepresentanten instrueres av formannskapet til å beslutte i tråd med den endrede innstillingen, vil det kunne oppstå en situasjon hvor et eventuelt senere styreansvar ikke kan gjøres gjeldende overfor styret. Hvem har da ansvaret? Kommunedirektøren? Representantskapet?

Det er forståelig at kommunedirektører ønsker å gi gode råd til ordførere og de folkevalgte. For å sikre tett kontakt med selskapene, vil jeg derfor råde de folkevalgte til å bruke eierskapsmeldingen og andre styringsdokumenter aktivt. Man vil for eksempel oppnå gode prosesser mellom selskaper og eiere dersom det opprettes selskapsspesifikke eiermeldinger med tydelige føringer, mål og krav, som revideres årlig. I eiermeldingen kan det stilles krav om antall eiermøter i året for gjensidig informasjonsutveksling.

Man kan også skissere i eiermeldingen at man ønsker spesifikke saker utredet på en bestemt måte, med synliggjøring av kostnader/økonomi, og det kan settes krav om lengre frister for innkalling til møter i eierorganet og utsending av saksdokumenter. Kommunedirektøren er ofte delaktig i saksforberedelsen av eierskapsmeldinger, og da har administrasjonen innflytelse og mulighet for rådgivning på riktig tidspunkt og på rett arena i henhold til lovgivningen.

8. Anbefalinger fra KS om eierstyring, selskapsledelse og kontroll

KS utga i 2014 heftet «Anbefalinger om eierskap, selskapsledelse og kontroll». Det inngår i folkevalgtopplæringen i alle kommuner. Heftet har senere blitt revidert flere ganger, sist i november 2020 i samarbeid med Samfunnsbedriftene og KS Konsulent.

Heftet innebærer en erkjennelse av at eierstyring er viktig og at folkevalgte trenger kunnskap om hvilke virkemidler og arenaer man har for å være aktive og gode eiere, og som samspiller med selskapene man har valgt å opprette. Målgruppene for anbefalingene er både de folkevalgte og selskapsledelsen.

De folkevalgte er målgruppe fordi de har ansvar for å organisere tjenester i kommunene, fordi de skal utøve eierstyringen, fordi de ofte velges inn til styrer i selskaper, og fordi de er pålagt å sørge for kontroll av selskapene. Selskapsledelsen er målgruppe fordi styremedlemmer må forstå sine eiere og retningen de ønsker å ta, fordi styremedlemmer og daglig leder har et stort juridisk ansvar og fordi det er viktig for selskapsledelsen å kjenne styringsverktøyene eierne har.

Anbefalingene gir uttrykk for det som anses som «beste praksis» på området. For å lykkes med selskapsorganisering, er det viktig at alle involverte parter i de kommunalt eide selskapene har en god rolleforståelse.

I Samfunnsbedriftene organiserer vi nærmere 570 kommunale selskaper. Vi vil naturligvis understreke hvor sterkt trepartsmodellen står i Norge, og hvor viktig det er at selskapene organiserer seg i en arbeidsgiver- og interesseorganisasjon. Derfor er vi også tilfredse med at KS i sitt hefte om eierstyring peker på oss som et naturlig sted å melde seg inn for kommunale selskaper.

Fotnoter:

- Lov om interkommunale selskaper, lov om samvirkeforetak, lov om aksjeselskaper, lov om stiftelser m.fl.

- https://lovdata.no/dokument/NL/lov/2018-06-22-83/kap9#kap9

- https://lovdata.no/dokument/NL/lov/1999-01-29-6?q=iks-lov

- Se eksempel på eieravtale: https://www.vkr.no/media/1084/2014-11-7eieravtale-vkr.pdf

- Se eksempel på samarbeidsavtale: https://www.folloren.no/wp-content/uploads/2018/09/Samarbeidsavtale-for-Follo-Ren-IKS.pdf

- https://lovdata.no/dokument/NL/lov/1997-06-13-44

En versjon av denne artikkelen ble publisert i Kommunerevisoren nr. 6/2021

Fakta

God eierstyring

Kommunene må styre sine selskap på en bevisst og konsekvent måte. God eierstyring er avgjørende for at eierne skal nå sine mål, for at ressursene skal forvaltes på best mulig måte, og for å kunne kontrollere risiko på en hensiktsmessig måte.

Artikkelforfatter Agnete B. Sommerset har bakgrunn fra departements- og tilsynsarbeid. Hun har jobbet som advokat i ulike advokatfirmaer og har erfaring med oppstart av egen virksomhet. Gjennom styreverv sitter hun tett på problemstillinger rundt forholdet mellom eiere, styrer og daglig ledelse i selskaper og organisasjoner. Hun har vært juridisk direktør i Samfunnsbedriftene siden 2019.

En versjon av denne artikkelen ble publisert i Kommunerevisoren nr. 6/2021.

Hold deg oppdatert!

Vi gir deg siste nytt fra skjæringspunktene mellom fag og politikk, og mellom arbeidsliv og jus. Du får relevante og forståelige nyheter rett i innboksen din.

© 2022 Samfunnsbedriftene.

Fakturaadresse

EHF:

Samfunnsbedriftene er registrert i ELMA-registeret med organisasjonsnummer 912868222.

Vi ønsker fortrinnsvis å motta fakturaer i EHF-format.

Dersom dette ikke er mulig, benyttes e-post til følgende adresse: samfb@faktura.poweroffice.net

Besøksadresse

Haakon VIIs gate 9

0161 Oslo

Postadresse

Postboks 1378 Vika

0114 Oslo

Org.nr 912868222